2023年抵扣攻略

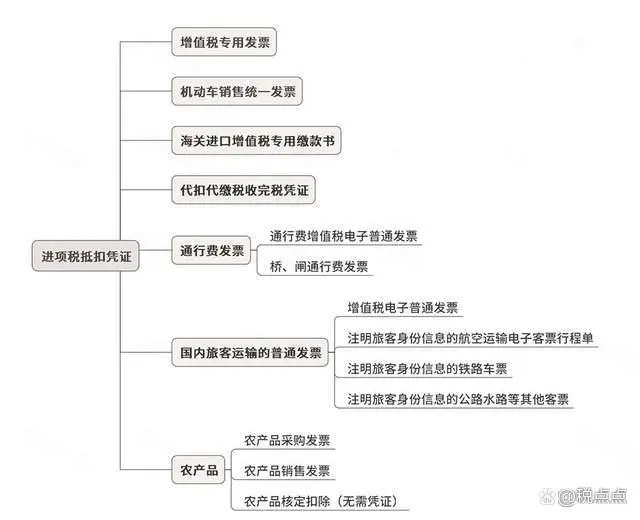

发布时间:2023-03-30|浏览次数:401根据《中华人民共和国税收征收管理法》除了最常见的增值税专用发票可以抵扣外,以下凭证类型也可以抵扣进项税:

1、增值税专用发票

从销售方取得的增值税专用发票上注明的增值税额,允许从销项税额中抵扣。

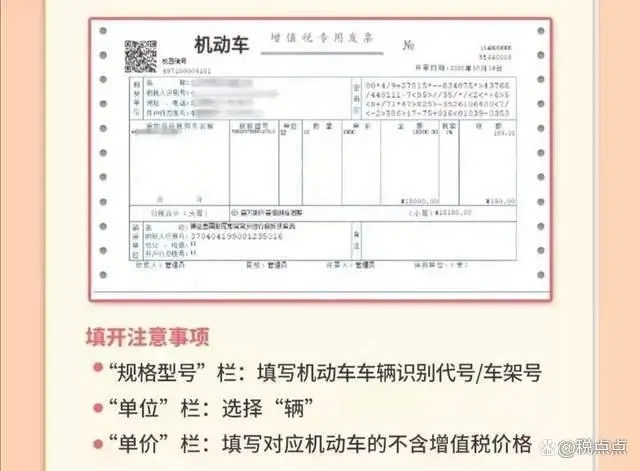

2、机动车销售统一发票

从销售方取得的税控机动车销售统一发票上注明的增值税额,准予从销项税额中抵扣。

注意了,机动车发票又有新变化

自2021年7月1日起,机动车销售启用新版增值税专用发票:

相比传统的增值税专用发票,机动车发票中的增值税专用发票开具时会自动打印“机动车”标识。

注意:销售机动车开具蓝字发票后,该车辆的车辆电子信息将自动流转并归属受票方,因此销售方对同一辆车不能同时开具多张蓝字发票。

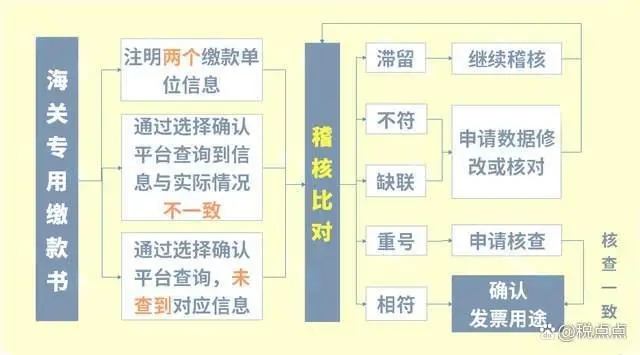

3、海关进口增值税专用缴款书

从海关取得的海关进口增值税专用缴款书上注明的增值税额,准予从销项税额中抵扣。

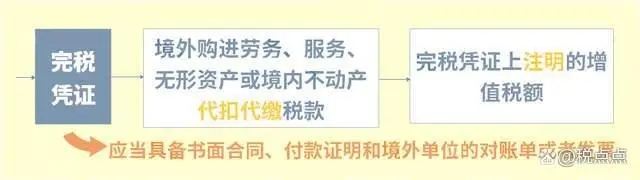

4、代扣代缴税收完税凭证

从境外单位或者个人购进服务、无形资产或者不动产,自税务机关或者扣缴义务人取得的解缴税款的完税凭证上注明的增值税额。

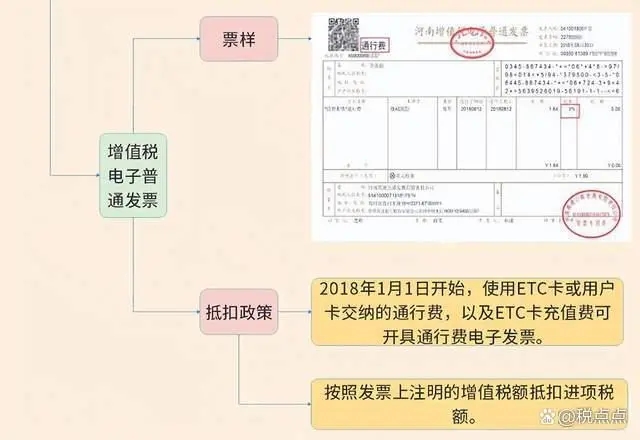

5、通行费发票

以下两种通行费发票可以抵扣:

(1)收费公路通行费增值税电子普通发票;

指的是征税发票,左上角显示“通行费”字样,且税率栏次显示适用税率或征收率。

注意:如果左上角无“通行费”字样,且税率栏次显示不征税,则此类通行费发票不允许抵扣。

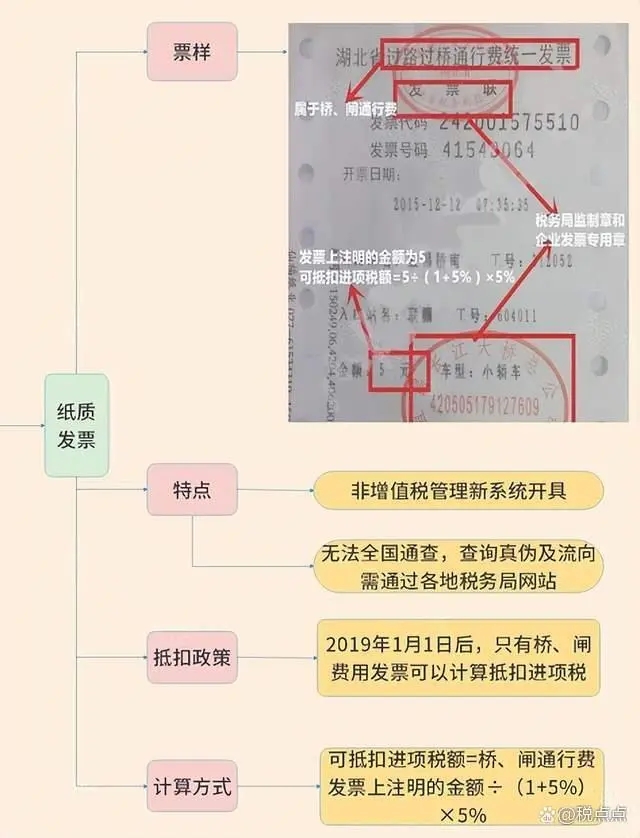

(2)桥、闸通行费发票

如何申报抵扣?

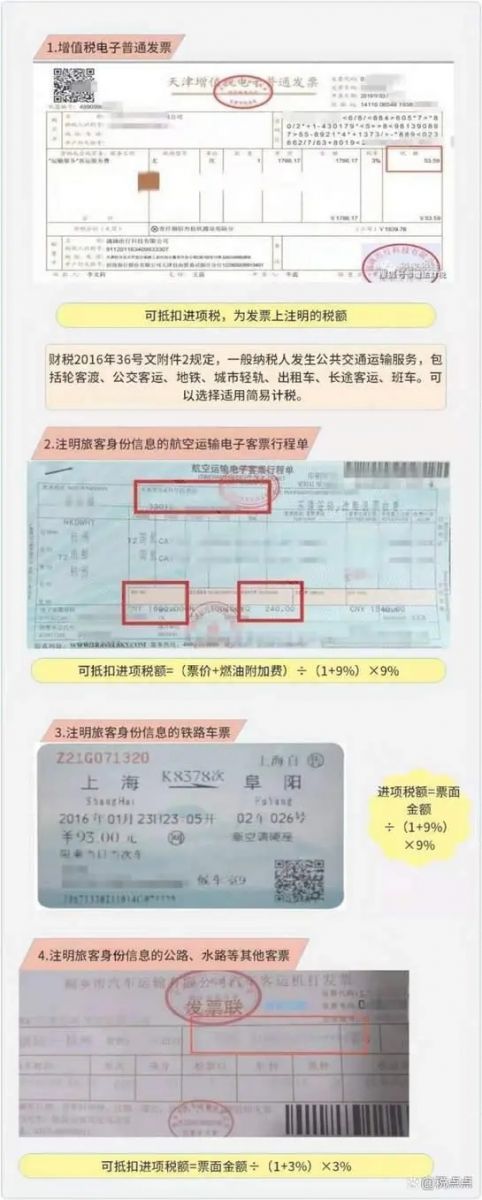

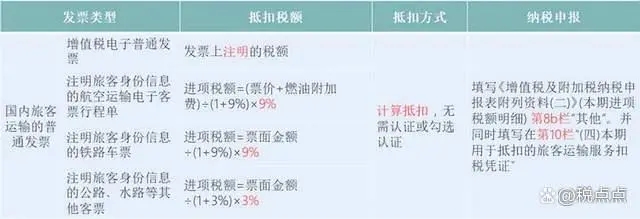

6、国内旅客运输的普通发票

以下4类票据可以抵扣进项税

如何申报抵扣?

注意:

根据国家税务总局公告2019年第31号、财政部 税务总局 海关总署公告2019年第39号

文规定,以上票据可以抵扣,还必须同时满足以下条件:

(1)报销人员:与本单位签订了劳动合同的员工或本单位作为用工单位接受的劳务派遣员工;为非雇员人员报销的不允许抵扣。

(2)属于国内旅客运输服务,国际的(包括港澳台)不可以;

(3)用于生产经营所需,用于集体福利或个人消费的,不允许抵扣。

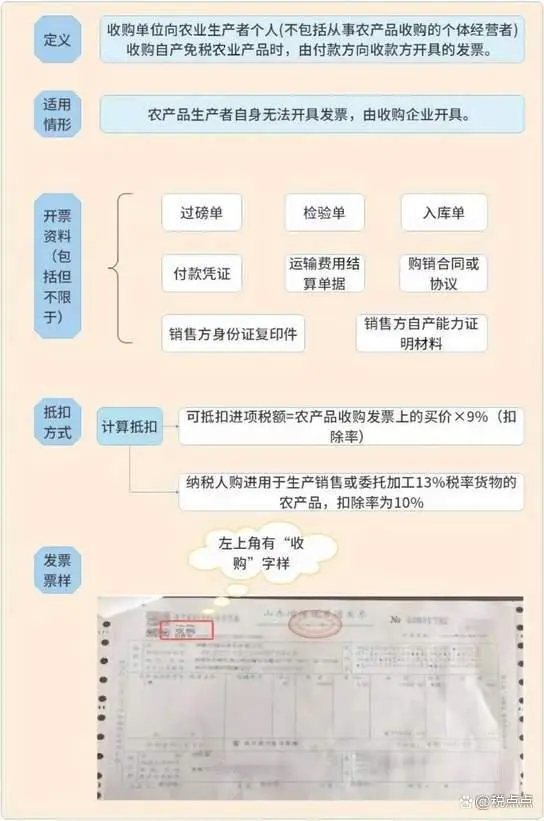

7、农产品收购发票或销售发票

(1)农产品收购发票

农产品收购发票是指收购单位向农业生产者个人(不包括从事农产品收购的个体经营者)收购自产免税农业产品,由收购方向农业生产者开具的发票。发票左上角会打上“收购”两个字。

如何申报抵扣?

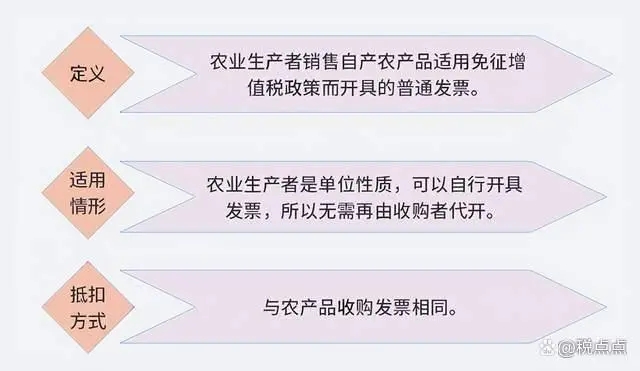

(2)农产品销售发票

农产品销售发票是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。

注意:纳税人在开具时税率应当选择“免税”,而不是“0%”,虽然免税和零税率都不征增值税,但两者的意义不同,纳税人要注意两者的区别