4月大征期重点提醒!这些政策新规实施你可以一定要明白

发布时间:2023-03-30|浏览次数:10381. 小型微利企业所得税:统一实行按季度预缴

3月27日,小微企业所得税优惠政策落地实施;

同时《国家税务总局关于落实小型微利企业所得税优惠政策征管问题的公告》(国家税务总局公告2023年第6号)明确:

……

七、小型微利企业所得税统一实行按季度预缴。

对于按月度预缴企业所得税的企业,在当年度4月、7月、10月预缴申报时,若按相关政策标准判断符合小型微利企业条件的,下一个预缴申报期起,调整为按季度预缴申报,一经调整,当年度内不再变更。

注意:小型微利企业预缴企业所得税时,从业人数、资产总额、年度应纳税所得额指标,暂按当年度截至本期预缴申报所属期末的情况进行判断。

2. 小规模纳税人:4月申报表如何填报

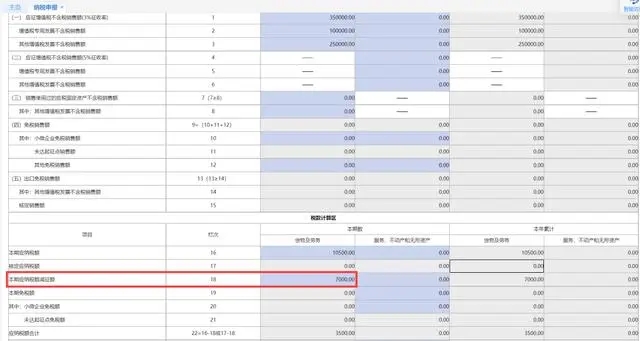

4月是大征期,小规模纳税人也要申报一季度增值税了;而今年发布实施了“小规模纳税人减免增值税等政策”。

1)合计月销售额未超过10万(季度不超过30万),免征增值税的销售额等项目,应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次;

注意:如果没有其他免税项目,则无需填报《增值税减免税申报明细表》;

2)减按1%征收率征收增值税的销售额,应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税及附加税费申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

政策依据:《关于〈国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告〉的解读》第五条

3. 制造业中小微企业:部分缓缴税款即将到期

此前,国家税务总局、财政部联合发布了《关于制造业中小微企业继续延缓缴纳部分税费有关事项的公告》,再次加大了缓缴税费力度。

但有部分缓缴税款即将到期,提醒:单位前期已享受所属期为2022年5月的制造业中小微企业缓缴税费,需在2023年4月申报期内,与2023年3月应申报的相应税费一并缴纳。

4. 个体工商户:减免政策延续,已缴纳的个税自动抵减

政策回顾:2023年1月1日—2024年12月31日,对个体工商户经营所得年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,再减半征收个人所得税。

对于2023年1月1日至公告发布前,个体工商户已经缴纳经营所得个人所得税的,税务总局明确:可自动抵减以后月份的税款,当年抵减不完的可在汇算清缴时办理退税;也可直接申请退还应减免的税款。

减半政策如何计算:减免税额=(个体工商户经营所得应纳税所得额不超过100万元部分的应纳税额-其他政策减免税额×个体工商户经营所得应纳税所得额不超过100万元部分÷经营所得应纳税所得额)×(1-50%)

5. 研发费用加计扣除比例,提高至100%

政策回顾:自2023年1月1日起,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的100%在税前加计扣除;形成无形资产的,按照无形资产成本的200%在税前摊销。

举个例子:财加公司是一家科技服务业企业,2023年发生了1000万元研发费用计入当期损益,根据7号公告(如上),财加公司可在税前据实扣除1000万元的基础上,在税前按100%比例加计扣除,合计在税前扣除2000万元。

另外,税务总局明确:对于核定征收企业,按照〔2015〕119号规定(享受研发费用加计扣除政策的企业应为会计核算健全、实行查账征收并能够准确归集研发费用的居民企业),不能享受研发费用加计扣除政策。

6. 残保金,继续减免(延至2027年底)

7. 物流企业:大宗商品仓储设施用地城镇土地税优惠政策

政策回顾:2023年1月1日—2027年12月31日,对物流企业自有(包括自用和出租)或承租的大宗商品仓储设施用地,减按所属土地等级适用税额标准的50%计征城镇土地使用税。

税务总局明确:对于公告印发之日前,已缴纳的应予以减征的税款,在以后应缴税款中抵减或者予以退还。

政策新规实施

1. 变更登记后,无需向税务机关报告

国家税务总局发布《关于优化若干税收征管服务事项的通知》,明确自2023年4月1日起,纳税人在市场监管部门依法办理变更登记后,无需向税务机关报告登记变更信息;

各省、自治区、直辖市和计划单列市税务机关根据市场监管部门共享的变更登记信息,在金税三期核心征管系统自动同步变更登记信息。

2. 延长煤炭零进口暂定税率实施期限

国务院关税税则委员会近日发布《关于延长煤炭零进口暂定税率实施期限的公告》,明确自2023年4月1日至2023年12月31日,继续对煤炭实施税率为零的进口暂定税率。

3. 个人股权变更登记,需核查完税

部分地区明确(如辽宁),自2023年4月1日起,个人转让股权向市场监督管理部门申请办理股权变更登记前,扣缴义务人或纳税人应先到被投资企业所在地主管税务机关依法办理个人所得税纳税申报;

同时,税务局及市场监督管理局实行个人转让股权完税信息查验机制,经查验通过的,市场监督管理部门依法办理变更登记。

4.一地注册,全国互认3月27日实现了电子税务局

不少地区都已正式明确(如河南),电子税务局登录方式优化升级,新版登录方式,将原有使用企业密码登录方式,优化为使用个人设定的用户密码进行登录,并实现了一地注册、全国互认。

在新旧登录方式并存期间,原有纳税人缴费人均可使用旧版或新版登录方式登录电子税务局办理相关业务,新注册用户只能通过新版登录入口登录电子税务局。

5. 海南离岛免税购物4月1日起增加两种提货方式

海关总署、财政部和税务总局联合发布《关于增加海南离岛免税购物“担保即提”和“即购即提”提货方式的公告》,明确4月1日起增加海南离岛免税购物“担保即提”和“即购即提”提货方式;《公告》同时发布了允许“即购即提”方式提货的离岛免税商品清单。

6. 规范建筑与市政工程防水性能

《建筑与市政工程防水通用规范》4月1日起实施,规定屋面和室内工程防水设计工作年限分别不应低于20年和25年。本规范为强制性工程建设规范,全部条文必须严格执行。

7. 保护黄河水资源

《中华人民共和国黄河保护法》4月1日起施行。法律强调,国家在黄河流域强化农业节水增效、工业节水减排和城镇节水降损措施,有效实现水资源节约集约利用,推进节水型社会建设。

8. 执行生活饮用水卫生新标准

4月1日起,城市供水全面执行《生活饮用水卫生标准》(GB 5749-2022),新标准更加关注饮用水的感官指标,进一步加强对消毒副产物的控制,提高水质管控的精准性。

同时住房和城乡建设部办公厅、国家发展改革委办公厅、国家疾病预防控制局综合司联合印发《关于加强城市供水安全保障工作的通知》,从推进供水设施改造、提高供水检测与应急能力、优化提升城市供水服务、健全保障措施等方面提出了相关要求。

9. 京津冀三地全面取消异地就医备案

《关于开展京津冀区域内就医视同备案工作的通知》明确,2023年4月1日起,北京市、天津市、河北省各统筹区参保人员,在京津冀区域内所有定点医药机构住院、普通门诊就医、购药等,均视同备案,无需办理异地就医备案手续即可享受医保报销待遇。